Es kann ganz schön kompliziert sein, die Mehrwertsteuer zu verstehen, deshalb ist Patreon bestrebt, es dir so einfach wie möglich zu machen. Zu Beginn sollte man wissen, dass die EU Richtlinien zur Mehrwertsteuer vorsieht, laut denen wir uns um die mehrwertsteuerliche Belastung für unsere Kreativen in der EU kümmern müssen. Dies liegt daran, dass wir an jene Vorschriften gebunden sind, die für Marktplätze und Plattformen gelten (um es ganz genau zu sagen, handelt es sich hier um die Richtlinie 2019/1995 des Europäischen Rates in Bezug auf Vorschriften für Fernverkäufe von Gegenständen und bestimmte inländische Lieferungen von Gegenständen).

Diese Richtlinie stellt Patreon somit zwischen die Kreativen und die Patrons. Sie teilt die Bereitstellung von Inhalten in zwei unterschiedliche Bereitstellungen auf:

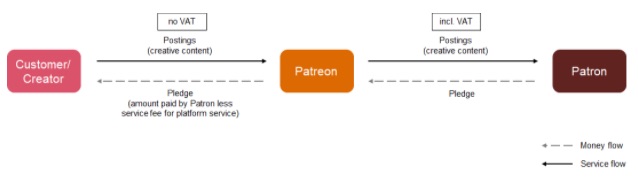

Bereitstellung 1 – Kreative stellen Inhalte auf der Patreon-Plattform bereit

Bereitstellung 2 – Patreon stellen den Patrons die Inhalte bereit

Sehen wir uns das deutsche nationale Recht genauer an. Die deutsche Mehrwertsteuer basiert auf der oben beschriebenen Mehrwertsteuerrichtlinie der EU. Für uns maßgeblich des deutschen Steuerrechts ist der dritte Abschnitt, Abs. 11 Buchstabe a) des USt-Gesetz, der die Bereitstellung von Inhalten von Kreativen an Patrons in zwei Teile aufteilt – genau wie oben beschrieben und unten dargestellt.

Was bedeutet das also für die Mehrwertsteuer?

Patreon bemüht sich hinter den Kulissen sehr um die Kreativen. Es werden beispielsweise Unterstützungsbeiträge in deinem Namen eingezogen; sichergestellt, dass du Zugang zu deinen Geldern hast; Gelder gesperrt oder zurückgehalten, wenn gegen Richtlinien verstoßen oder Vorgaben nicht eingehalten werden, sowie dafür gesorgt, dass die Plattform sachgemäß gestaltet und verwaltet wird. Diese Dienstleistungen (für die die Gebühr verwendet wird, die Kreative an Patreon entrichten) sind die Grundlage für die Anwendung des deutschen Steuerrechts (Abschnitt 3, Abs. 11, Buchstabe a) Umsatzsteuergesetz).

Bereitstellung 1 – Kreative stellen Inhalte auf der Patreon-Plattform bereit

Patreon geht davon aus, dass Kreative selbst als Unternehmen tätig sind. Diese Bereitstellung von Inhalten ist daher eine „B2B“-Bereitstellung, das heißt sie erfolgt zwischen Unternehmen. Bei B2B-Transaktionen gilt für Mehrwertsteuerzwecke jener Ort als Bereitstellungsort, an dem sich die Empfänger befinden. In diesem Fall ist Patreon der Empfänger, und da wir in den USA ansässig sind, fällt die erste Bereitstellung nicht unter die Mehrwertsteuer.

Bereitstellung 2 – Patreon stellen den Patrons die Inhalte bereit

Patreon geht davon aus, dass Patrons „nicht steuerpflichtige Personen“ also Einzelpersonen sind. Die Bereitstellung von Inhalten an Patrons ist eine „B2C“-Bereitstellung, das heißt sie erfolgt von einem Unternehmen an Kunden. Für Mehrwertsteuerzwecke gilt jener Ort als Bereitstellungsort, an dem sich die Empfänger (also die Patrons) befinden.

Patreon ist daher dafür verantwortlich, die Mehrwertsteuer auf Unterstützungsbeiträge von Patrons zu erheben, je nachdem, wo sich die Patrons befinden, und dafür zu sorgen, dass diese Mehrwertsteuer an die zuständigen Steuerbehörden überwiesen wird.

Mehrwertsteuer auf Onlinedienste (KEA-System) in der EU

Es wäre unglaublich aufwändig, die Mehrwertsteuer zu erheben und an alle Mitgliedstaaten der EU zu zahlen. Das ist auch der EU bewusst, was dazu geführt hat, dass die bürokratische Belastung durch die Einführung des KEA-Systems verringert wurde.

Patreon hat sich für das KEA-System in Irland registriert – das bedeutet, dass wir zwar die Mehrwertsteuer in allen 27 Mitgliedstaaten erheben, aber unsere Mehrwertsteuererklärung und die gesamte Mehrwertsteuer bei der irischen Steuerbehörde abliefern. Die irische Steuerbehörde ist dann dafür verantwortlich, die Mehrwertsteuergelder an die zuständigen Steuerbehörden in der gesamten EU weiterzuleiten. Mit anderen Worten, die GESAMTE Mehrwertsteuer, die von Patrons eingezogen wird, wird an das Heimatland der Patrons gezahlt.

Die Richtlinie zur Mehrwertsteuer in der EU (und insbesondere im deutschen Abschnitt 3, Abs. 11, Buchstabe a) des Umsatzsteuergesetzes) verlangt, dass sich Patreon und nicht die Kreativen für die Mehrwertsteuer registrieren müssen. Der Name von Patreon Inc. erscheint auf allen Mehrwertsteuererklärungen (da wir diejenigen sind, die steuerpflichtige Bereitstellungen erbringen).

Warum fordert dich das deutsche Finanzamt bei dir vor Ort dazu auf, mehr Mehrwertsteuer zu zahlen?

Das ist eine sehr gute Frage. Erinnerst du dich an den oben beschriebenen Abschnitt 3, Abs. 11, Buchstabe a) des Umsatzsteuergesetzes? Es wurde zwar bereits im Jahr 2015 eingeführt, kommt aber immer noch nicht häufig zur Anwendung. Patreon ist, wie viele digitale Unternehmen, in den Augen des Steuerrechts ein relativ neues Konzept. Wir arbeiten weiterhin mit lokalen Beratungsunternehmen zusammen, um sicherzustellen, dass wir über die sich ändernden Rechtsvorschriften auf dem Laufenden sind, und verhalten uns den lokalen Steuerbehörden gegenüber offen, um dafür zu sorgen, dass sie unser Geschäftsmodell und das Geschäftsmodell unserer Kreativen verstehen.

In der Zwischenzeit kannst du so vorgehen: Sollten sich die deutschen Behörden an dich wenden und um eine Mehrwertsteuererklärung zu den Unterstützungsbeiträgen über die Patreon-Plattform bitten, kannst du ihnen die CSV-Datei mit den Mehrwertsteuerabzügen vorlegen, die du in deinem Einnahmen-Dashboard hier findest, und folgende Erklärung beilegen:

„Patreon Inc. erfüllt die EU-Richtlinien für Marktplätze. Daher wird für alle Unterstützungsbeiträge, die Patrons auf meiner Patreon-Seite leisten, eine Mehrwertsteuer erhoben, die von der Gerichtsbarkeit abhängt, in der sie sich befinden. Die Richtlinie zur Mehrwertsteuer in der EU (und insbesondere im deutschen Abschnitt 3, Abs. 11, Buchstabe a) des Umsatzsteuergesetzes) verlangt, dass sich Patreon und nicht die Kreativen (also ich) für die Mehrwertsteuer registrieren müssen. Patreon Inc. überweist diese Mehrwertsteuer dann an die irischen Steuerbehörden im Rahmen des KEA-Systems für Mehrwertsteuer auf Onlinedienste unter der Registrierungskennzahl EU372009942.